世界杯体育对我国出口和流动性也可能有一定的影响-开云(中国)kaiyun体育在线网址-登录入口

登录新浪财经APP 搜索【信披】查抄更多考评品级

(源泉:华金策略研究)

]article_adlist-->

]article_adlist-->事件点评

投资要点 ]article_adlist-->🔷事件:当地时辰4月2日,好意思国总统特朗普在白宫签署两项对于所谓“平等关税”的行政令,布告好意思国对交易伙伴树立10%的“最低基准关税”,并对某些交易伙伴征收更高关税。

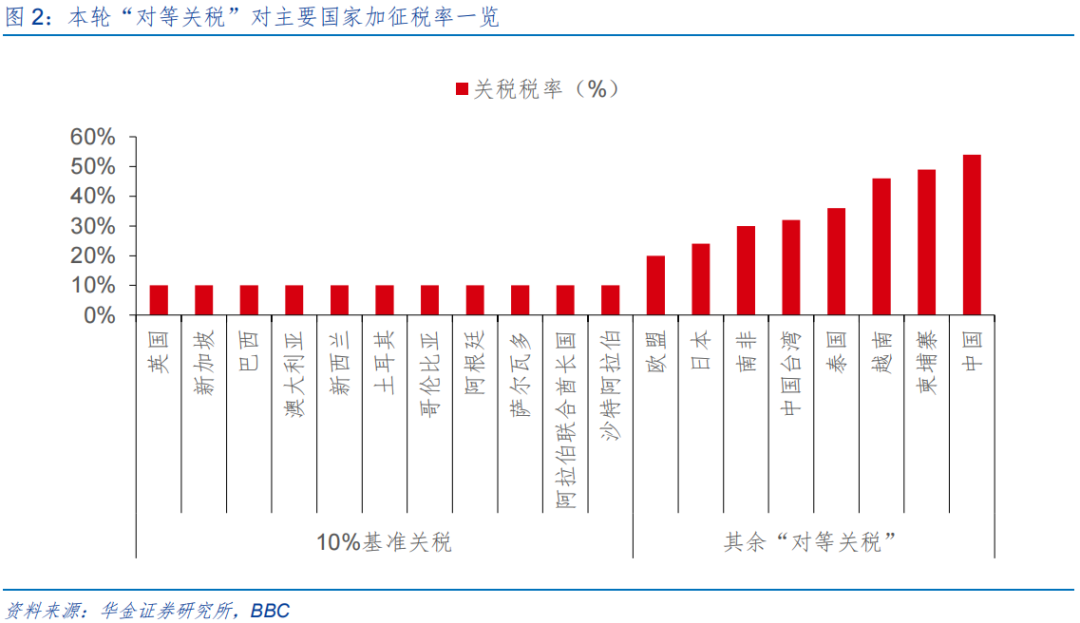

🔷好意思国“平等关税”加征幅度超预期。(1)这次好意思国加征关税计策包括:一是对统共国度征收10%的“基准关税”;二是对好意思邦交易逆差最大的国度征收个性化的更高的“平等关税”;三是一些商品将不受“平等关税”的拘谨。(2)对我国加征关税幅度超出市集的中性预期:对我国加征的关税税率定为34%,辩论到此前已两次加征10%的关税,刻下对我国商品加征的关税可能达54%,超出市集的中性预期。

🔷本轮加征“平等关税”可能对好意思国经济和通胀影响较大,对我国出口和流动性也可能有一定的影响。(1)加征关税可能对好意思国经济和通胀有较大影响。一是坐褥和消耗都可能受到负面影响:领先,坐褥端,加征关税提高入口商品价钱,而替代成本更高可能导致坐褥下跌;其次,消耗端,加征关税推高日用品、电子产品等的价钱,消耗者本色购买力下跌导致非必需品消耗可能减少。二是好意思国通胀压力可能上升:领先,加征关税可能导致企业提价来转嫁成本提高;其次,加征关税导致消耗品价钱上升后,工资水平可能进一步上升。(2)加征关税对我国出口和流动性也有一定的影响。一是加征关税可能导致我国出口增速面对一定的回落压力。二是加征关税对我国流动性宽松可能存在一定扰动:领先,加征关税可能推升好意思国通胀,对好意思联储降息周期可能有影响;其次,加征关税可能对国内宽松计策有一定制肘。

🔷对A股影响有限,A股短期延续漂泊趋势。(1)短期框架来看,对经济和盈利影响相对有限,但可能影响流动性和风险偏好。一是分子端来看,对经济和盈利影响相对有限:领先,外需可能存在一定压力下,国内稳增长计策力度可能加大;其次,从工业企业利润和A股盈利周期来看,本年均可能处于回升周期中。二是流动性来看,短期唐突率保管宽松:领先,加征关税可能影响好意思联储降息节律;其次,国内流动性保管宽松,加征关税可能对外资流入节律有一定影响。三是风险偏好来看,有一定影响,但幅度有限:国内扩内需和宽松计策加力的预期可能上升,对市集情感有较大复旧。(2)遥远框架来看,计策宽松导致盈利和信用开拓的A股慢牛逻辑不变。一是加征关税可能导致提振内需的计策进一步出台和落实,后续盈利和信用唐突率回升。二是盈利信用回升下A股唐突率保管漂泊上行的慢牛走势。

🔷对行业配置的影响:要津资源、内需及稳增长、“一带一皆”讨论行业可能受益。(1)从加征关税的径直影响上看,受关税影响小、需求较强的要津资源行业可能受益,而作事密集型制造业和小商品行业可能承压。一是存在豁免敞口的稀土、半导体等要津资源行业,同期受益于需求上升,进展可能偏强。二是作事密集型制造业和低值小商品行业或承压:领先本轮关税计策重心提高对越南等国度的税率,纺服、家电等低端制造业可能承压;其次关税计策至极说起小商品行业。(2)从加征关税的盘曲影响上看,国内扩大内需讨论的行业和出口增量讨论的行业可能受益。一是后续提振消耗、加大基建、安靖房地产等稳增长等计策可能进一步出台和实行,因此消耗、基建、地产、公用管事等行业可能受益。二是好意思国加征“平等关税”可能鼓动专家交易模式发生变化,“一带一皆”讨论的自贸区、口岸等行业可能受益。

🔷风险领导:历史教育将来不一定适用,计策超预期变化,经济开拓不足预期

正文内容

]article_adlist-->

正文内容

]article_adlist-->一、关税落地超预期,对好意思经济、国内出口和流动性影响较大

(一)好意思国“平等关税”加征幅度超预期

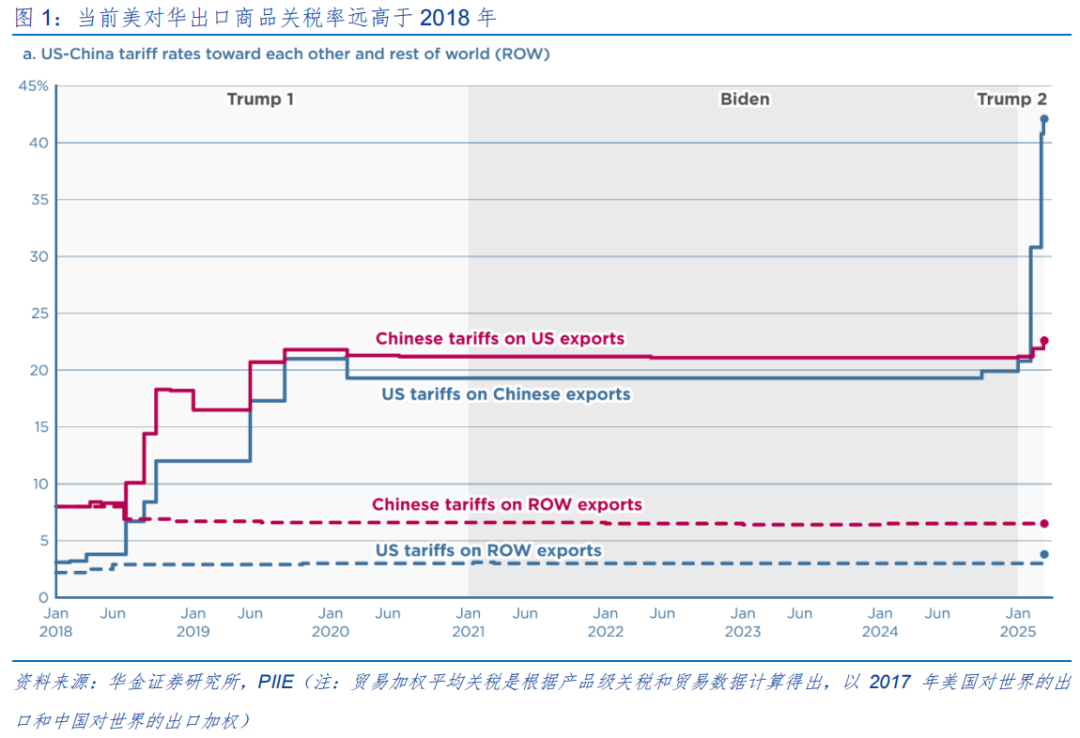

好意思国“平等关税”加征幅度超预期。(1)当地时辰2日,白宫发表声明称,特朗普当日布告国度迫切情状,在白宫签署两项对于所谓“平等关税”的行政令,这次好意思国加征关税计策包括:一是特朗普将对统共国度征收10%的“基准关税”,该关税将于好意思国东部时辰4月5日凌晨0时01分收效;二是特朗普将对好意思邦交易逆差最大的国度征收个性化的更高“平等关税”,该关税将于好意思国东部时辰4月9日凌晨0时01分收效,统共其他国度将赓续着力原有的10%关税基准;三是一些商品将不受“平等关税”的拘谨,包括已领受第232条关税拘谨的钢铝成品、汽车和汽车零部件、可能受将来第232条关税拘谨的商品以及好意思国莫得的动力和其他某些矿物,金条、铜、药品、半导体和木料成品也不受“平等关税”的拘谨。(2)对我国加征关税幅度超出市集的中性预期。白宫官员暗示,将对苟简60个国度征收特定的平等关税,其中对于我国的关税税率定为34%,辩论到此前已两次加征10%的关税,刻下对我国商品加征的关税可能达54%,超出市集的中性预期。

(二)对好意思国经济和通胀、国内出口和流动性影响较大

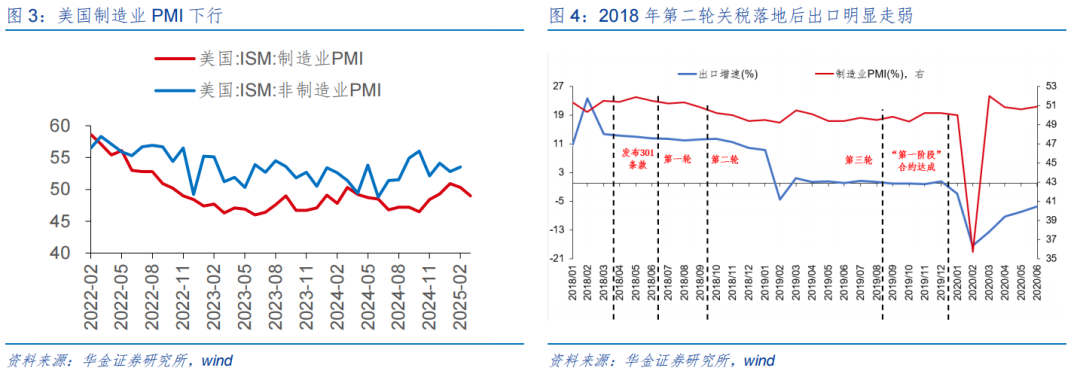

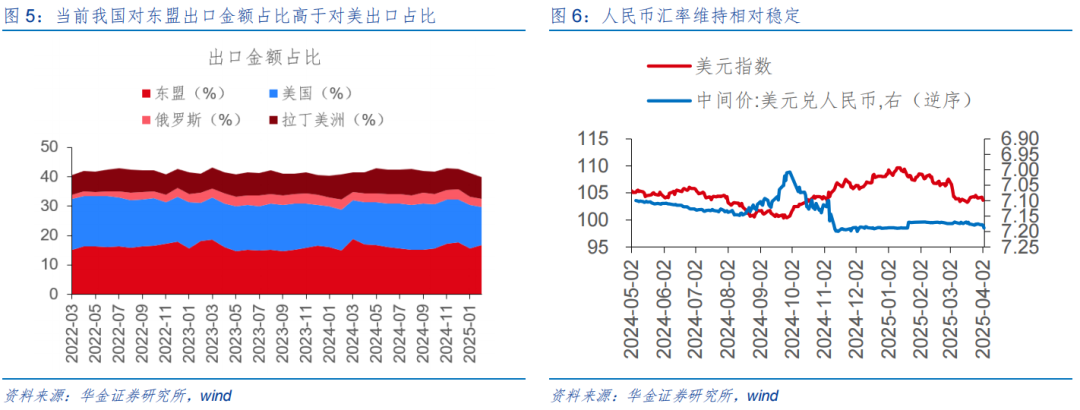

本轮加征“平等关税”可能对好意思国经济和通胀影响较大,对我国出口和流动性也可能有一定的影响。(1)加征关税可能对好意思国经济和通胀有较大影响。一是坐褥和消耗都可能受到负面影响:领先,坐褥端来看,关税提高入口商品价钱,迫使好意思国企业减少入口,转向好意思邦原土坐褥或非关税国度采购,短期内可能刺激部分原土产业,但遥远可能因替代源泉成本更高导致坐褥结果下跌,刻下好意思国制造业PMI已低于隆替线;其次,消耗端来看,住户可期骗收入下跌,关税推高商品价钱(如日用品、电子产品),消耗者本色购买力缩水下非必需品消耗减少,而消耗对好意思国GDP的孝顺不成小觑,可能进一步拖累经济增长。二是好意思国通胀压力可能上升:领先,关税径直加多入口成本,企业通过提价转嫁消耗者;其次,加征关税导致消耗品价钱上升后,工资水平可能进一步上升。(2)加征关税对我国出口和流动性也有一定的影响。一是加征关税可能导致我国出口增速面对一定的回落压力:领先历史教育来看,逐轮、大额的关税加征对我国出口有一定影响,比照2018年,第二轮加征关税(USTR对中国2000亿好意思元商品加征10%关税,主要波及电子、纺织、金属成品、汽车零部件以及箱包、产物、灯具等消耗品)后国内出口增速出现彰着回落;其次,本年好意思对中国加征关税的边界和幅度更大,同期对东南亚等新兴市集国度也加征“平等关税”,我国出口增速可能面对一定压力。二是加征关税对我国流动性宽松可能存在一定扰动:领先,加征关税可能推升好意思国通胀,对好意思联储降息周期可能有影响;其次,加征关税可能导致国内出口有一定压力,东谈主民币汇率波动可能对国内宽松计策有一定制肘。

二、对A股举座影响有限,心机稀土、半导体等要津资源行业

(一)对A股影响有限,A股短期延续漂泊趋势

对A股影响有限,A股短期延续漂泊趋势。(1)短期框架来看,对经济和盈利影响相对有限,但可能影响流动性和风险偏好。一是分子端来看,对经济和盈利影响相对有限:领先外需可能存在一定压力下,国内稳增长计策力度可能加大,计策有望加速落实提振基本面改善预期;从工业企业利润和A股盈利周期来看,本年均可能处于回升周期中。二是流动性来看,短期唐突率保管宽松:领先,如前所述,加征关税可能影响好意思联储降息节律;其次,国内流动性保管宽松,我国货币计策器具丰富,央行屡次表态择机降准降息,东谈主民币汇率有望保管安靖水平不变,但国际流动性收紧风险加重下可能对外资流入节律有一定影响。三是风险偏好来看,有一定影响,但幅度有限:领先,这次“平等关税”加征幅度超市集预期,短期对市集情感有一定影响;其次,国内扩内需和宽松计策加力的预期可能上升,对市集情感有较大复旧。(2)遥远框架来看,计策宽松导致盈利和信用开拓的A股慢牛逻辑不变。一是加征关税可能导致提振内需的计策进一步出台和落实,计策发力复旧后续盈利和信用回升。二是历史教育来看,盈利信用双上时A股进展均较强,盈利信用回升下A股唐突率保管漂泊上行的慢牛走势。

(二)要津资源、内需及稳增长、“一带一皆”讨论行业可能受益

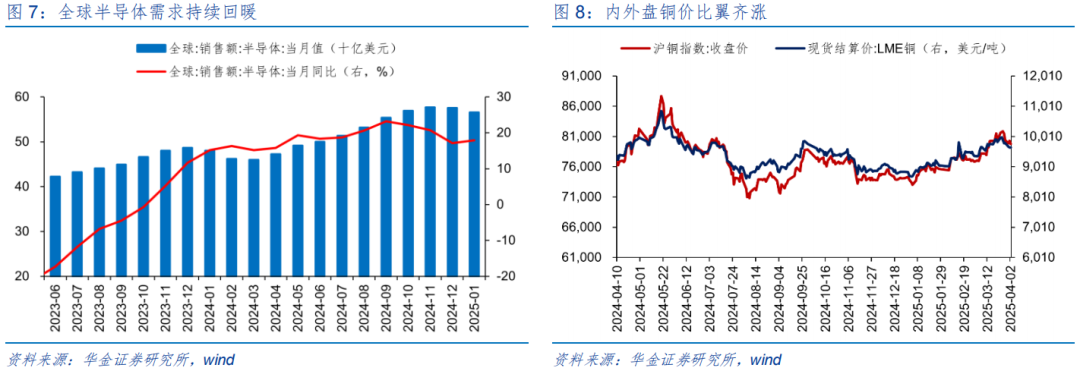

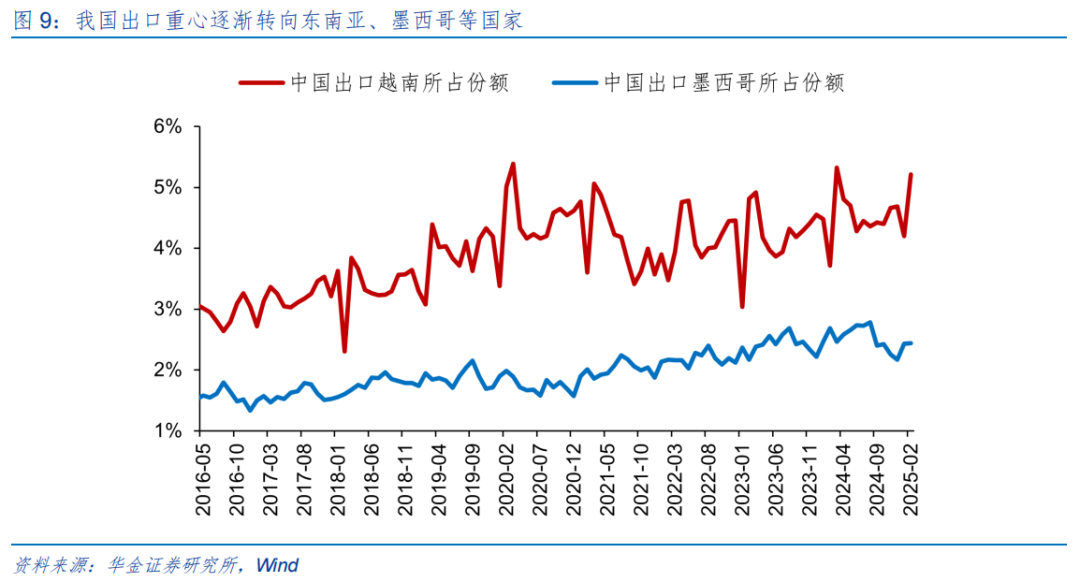

行业配置:要津资源行业、内需及稳增长讨论、“一带一皆”讨论的行业可能受益。(1)从加征关税的径直影响上看,受关税影响较小、需求较强的要津资源行业可能受益,而作事密集型制造业和小商品行业可能承压。一是存在豁免敞口的稀土、半导体等要津资源行业,同期受益于需求上升,进展可能相对偏强:领先,东谈主工智能、云谋划等新兴技巧发展法子加速,专家半导体行业仍处于需求彭胀周期,下贱厂商加速扩大成本开支,举例2025年专家云服务提供商的成本开销预计将跨越2500亿好意思元,对上游材料行业的事迹增长造成复旧;其次,围绕半导体行业的中好意思交易摩擦加重,攻关冲突技巧禁闭的硬性要求下,国产替代趋势合手续加强;临了,国内计策层面敕令发展新质坐褥力的主基调不变,铜、半导体、锂电板等行业看成新质坐褥力的紧要基础材料,预计将从国内产业升级中受益。二是作事密集型制造业和低值小商品行业可能承压:领先,本轮关税计策重心提高对越南等东南亚国度的关税税率,鞋类、服装、家电等低端制造行业可能承压;其次,本轮关税计策至极说起小商品行业,可能面对一定的成本上升压力。(2)从加征关税的盘曲影响上看,国内扩大内需讨论的行业和出口增量讨论的行业可能受益。一是加征关税对国内出口增速可能有一定压力,后续扩大内需等保增长计策可能进一步出台和落实,这可能波及到提振消耗、加大基建、安靖房地产等,因此讨论的消耗、基建、地产、公用管事等行业可能受益:领先,3月16日《提振消耗专项行动有谋划》发布以来,政府谋划多渠谈促进住户增收,通过安排超遥远至极国债支合手消耗品以旧换新、开释消耗后劲,后续更多“促消耗”讨论的具体有谋划将进一步落地;其次,国度近期高调支合手“两重”“两新”形貌,本年谋划刊行超遥远至极国债13000亿元用于支合手讨论基础格式建设,依靠有用投资周转经济增长,基建和房地产行业迎来新发展机遇。二是好意思国大幅加征“平等关税”可能鼓动专家交易模式发生变化,中国“一带一皆”讨论的自贸区、口岸等行业可能受益:领先,沿海口岸、中欧班列等基础格式将迎来更多国际交易订单,货运蒙眬量预期稳步加多;其次,地区产业投资联动高质地“出海”正在成为新交易模式,举例现在上合示范区已搭建经贸和谐平台,借助概述器具箱处理跨境投融资通谈不畅。

三、风险领导

1.历史教育将来不一定适用:文中讨论复盘具有历史局限性,不同期期的市集要求、行业趋势和专家经济环境的变化会对投钞票生不同的影响,往日的进展仅供参考。

2.计策超预期变化:经济计策受宏不雅环境、突发事件、国际关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。

3.经济开拓不足预期:受外部阻挠、交易争端、当然灾害或其他不成预测的身分,经济开拓进度可能有所波动,从而影响当下分析框架下的投资决策。

本篇论说讨论信息:

证券研究论说:【华金策略邓利军团队-点挑剔说】

加征关税影响有限,A股保管漂泊趋势

对外发布时辰:2025年4月3日

发布机构:华金证券股份有限公司

论说分析师:

邓利军

SAC执 业 证 书 编号:S0910523080001

denglijun@huajinsc.cn

论说讨论东谈主:

张欣诺

zhangxinnuo@huajinsc.cn

向下滑动查阅全文

紧要领导:

《证券期货投资者合乎性经管观点》于2017年7月1日起崇敬实行。通过本订阅号发布的不雅点和信息仅供华金证券股份有限公司(下称“华金证券”)客户中的专科投资者参考。因本订阅号暂时无法建设窥探限制,其他的任何读者在订阅本微信号前,请自行评估领受讨论推送内容的合乎性,华金证券不因任何订阅或领受本订阅号内容的行径而将订阅东谈主视为华金证券确诚然客户。

法律声明

本订阅号(微信号:华金策略研究)为华金证券(具有中国证监会核准的“证券投资扣问”业务经历)研究所邓利军团队运营的独一订阅号。 ]article_adlist-->本订阅号不是华金证券研究论说的发布平台,所载证券研究内容来自于华金证券已公开发布的证券研究论说。订阅者若使用所载尊府,有可能会因短少对竣工论说的了解而对其中要津假定、评级、想法价等内容产生诬陷。提请订阅者参阅华金证券已发布的竣工证券研究论说,仔细阅读其所附各项声明、信息浮现事项及风险领导,心机讨论的分析、预测能够成立的要津假定要求,心机投资评级和证券想法价钱的预测时辰周期,并准确运动投资评级的含义。

本订阅号所载内容仅反应华金证券研究东谈主员于发出竣工论说当日的判断。本订阅号不承担更新推送信息或另行奉告义务,后续更新信息以华金证券研究所崇敬发布的研究论说为准。

本订阅号所载内容并非投资决策服务,并不波及对具体证券或金融器具在具体价位、具体时点、具体市集进展的判断,在职何情形下都不组成对领受本订阅号内容受众的任何投资提倡。订阅者应当充分了解种种投资风险,凭据自己情况自主作念出投资决策并自行承担投资风险。

华金证券及雇员不合任何东谈主因使用本订阅号的发布内容所引起的任何亏本承担任何株连。

本订阅号推送内容版权归华金证券统共,未经华金证券事前书面许可,任何机构或个东谈主不得以任何款式删省、修改、复制、援用和转载,不然开心担相应株连。

点击下方↓ 心机咱们

]article_adlist--> ]article_adlist-->

]article_adlist-->往期论说

主题论说:季度策略

追念基本面,平衡配置——A股二季度策略预测【20250323】

荒野迷踪——A股2025年策略预测【20241215】

曙光初上——A股四季度策略预测【20240909】

严慎拦截——A股中期策略预测【20240608】

漂泊蓄势,新质干线——A股二季度策略预测【20240312】

成长干线——2024年映射与预测【20231102】

虎落平阳——A股2024年策略预测【20231030】

曙光而生——A 股四季度策略预测【20230917】

]article_adlist-->系列专题本年两会值得心机的标的有哪些?【20250303】

北向资金三季度大幅流入中枢钞票【20241027】加仓电力开拓、非银,减仓公用管事、有色【20241027】

部分制造和消耗行业三季报可能占优【20241021】

盈利回升趋势延续【20240905】

百亿基金二季度加仓电子,减仓食物饮料【20240831】

部分周期和成长行业中报可能占优【20240825】

好意思联储若降息可能对A股的影响【20240822】

特朗普若胜选,对市集有何影响?【20240715】

周期和消耗中报事迹可能赓续改善【20240524】

“国九条”配套计策详情详解【20240429】

还有哪些细分行业股息率较高?【20240420】

中盘高分成个股值得心机【20240329】

本年两会有哪些值得心机?【20240304】

虎落平阳,科技为先【20231216】

市集底怎样造成?【20230822】

]article_adlist-->框架培训数目策略分析框架【20230118】

策略分析框架【20231214】

股市资金面分析框架【20231207】

北证50的分析框架和后市预测【20231204】

宏不雅方针对股债配置和立场的诱骗【20231010】

]article_adlist-->按期论说:四月基本面主导,赓续漂泊【20250330】

春季行情实现的鲜艳和行业标的【20250322】

好意思股挽救对A股有何影响?【20250315】

三月延续漂泊偏强,平衡配置【20250308】

春季行情未完,投入后半段【20250301】

春季行情进行中,立场不变【20250223】

春季行情未完,科技占优延续【20250215】

春季行情可能投入主升阶段【20250209】

关税靴子落地,节后春季行情延续【20250204】

短期风险有限,可合手股过节【20250124】

春季行情可能开启【20250118】

短期可能见底,聚焦科技【20250111】

春季行情还有吗?【20250104】

短期可能见底,聚焦科技【20250111】

春季行情还有吗?【20250104】

一月可能赓续漂泊偏强,中小盘成长占优【20241228】

跨年行情的节律和行业标的【20241221】

年底立场会切换吗?【20241214】

跨年行情降临,成长占优【20241207】

行情延续,立场不变【20241130】

短期赓续漂泊,科技仍有空间【20241123】

赓续挽救幅度有限【20241116】

短期立场是否会发生变化?【20241109】

外部风险有限,行情未完【20241102】

基本面对刻下行情影响几何?【20241026】

漂泊延续,聚焦成长【20241019】

行情未完,成长占优【20241012】

快速上升行情见顶的鲜艳【20241006】

底部上升的合手续性和节律怎样?【20240928】

国庆假期风险有限,可合手股过节【20240921】

底部漂泊,恭候催化【20240915】

恭候催化,底部区域可能反弹【20240907】

底部区域,九月可能筑底反弹【20240831】

底部区域出现反弹的决定身分是什么?【20240824】

缩量后A股会怎样走?【20240817】

国际波动不改A股短期反弹走势【20240809】

]article_adlist-->红利见顶了吗?【20240803】漂泊筑底后八月可能有反弹契机【20240727】

红利和科技占优会发生变化吗?【20240720】

短期底部可能已现,成长占优【20240713】

央行卖债对A股的影响【20240706】

七月可能出现反弹【20240629】

缩量筑底,科技可能赓续占优【20240623】

短期挽救空间有限,聚焦科技成长【20240615】

TMT崛起的要求和轮动的规矩【20240609】

反弹未完,TMT 仍可能有配置契机【20240525】

漂泊偏强,心机顺周期和成长【20240518】

中枢钞票见底了吗?【20240511】

节后可能延续漂泊上行,成长占优【20240504】

五月可能漂泊偏强,成长占优【20240427】

严监管下立场一定偏向大盘吗?【20240420】

四月和五月成长可能仍有契机占优【20240415】

四月追念基本面,赓续漂泊【20240406】

春季行情行业轮动的特征【20240330】

基本面短期走弱会导致春季行情实现吗?【20240323】

新质坐褥力可能是本年的干线【20240316】

预计两会后市集难大挽救,成长占优【20240309】

三月偏漂泊,结构性行情延续【20240302】

红利与科技双轮运行的立场能否合手续?【20240224】

节后延续开拓,立场偏平衡【20240217】

二月赓续漂泊筑底,可能有反弹【20240203】

探底得手需要具备的要求【20240127】

新动力到底了吗【20240120】

赓续配红利吗?【20240114】

本年春季行情还存在吗?【20240107】

春季行情开启,聚焦成长【20240101】

春季行情依然可期【20231223】

刻下还有哪些成长行业值得配置?【20231217】

刻下市集在担忧什么【20231210】

反弹延续,立场不变【20231202】

刻下TMT会怎样轮动?【20231126】

反弹未完——再论反弹是否见顶【20231119】反弹的幅度和合手续性怎样?【20231112】

反弹行情可能结合岁末岁首【20231105】

反弹开启,聚焦成长【20231029】

盈利底后,市集底何时到来?【20231023】

盈利回升,赓续筑底反弹【20231016】

反弹开启,成长干线【20231009】

反弹降临,合手股过节【20230925】

赓续筑底,恭候反弹【20230918】

底部漂泊下哪些行业值得配置?【20230911】

库存见底后市集怎样演绎?【20230904】

九月可能筑底反弹【20230828】

底部区域,逢低布局【20230821】

扭转悲不雅预期的要津是什么?【20230814】

]article_adlist-->点挑剔说:提振消耗有望夯实A股慢牛趋势【20250317】

计策进一步细化和落实,股市慢牛延续【20250307】

明确定调计策发力,科技也曾干线【20250305】

加仓电子、银行、电新,减仓有色、医药【20250124】

机构资金流入A股限制可能上升【20250123】

计策强化春季行情开启【20250122】

北向资金四季度流入非银、传媒、电新【20250114】

短期不改中小盘成长占优【20241223】

积极的计策进一步阐明,A股慢牛延续【20241213】

定调积极,跨年行情降临【20241209】

化债有谋划落地,股市赓续偏强【20241109】

三季报盈利增速回升【20241104】

财政发力基调明确,可能提振股市【20241012】

巨量漂泊后投入结构性行情【20241009】

定调积极超预期,短期反弹延续【20240926】

计策催化反弹降临,科技、金融是干线【20240924】

短期反弹降临,科技成长和高股息是标的【20240731】

强调扩内需,有望提振市集【20240730】

纠正、科技立异和城乡会通是重心【20240724】

加仓电子、通讯,减仓食物饮料、谋划机【20240722】

深化纠正,心机科技和扩内需【20240719】

底部区域不悲不雅,短期反弹降临【20240709】

科创板纠正深远,投资契机降临【20240620】

计策靠前发力,新质坐褥力是干线【20240503】

外资可能合手续流入,心机中枢钞票【20240427】

加仓有色、通讯,减仓医药、谋划机【20240425】

新“国九条”有望提振市集【20240413】

聚焦高质地发展,心机科技和消耗【20240305】

开拓更新有望进一步提振市集【20240225】

加仓电子、医药,减仓白酒、新动力---2023Q4基金合手仓点评【20240209】

底部不悲不雅,反弹降临【20240206】

聚焦食粮安全和乡村产业进步【20240204】

降准改善悲不雅预期【20240124】

不悲不雅,逢低布局【20240119】

不悲不雅,接待春季行情【20231227】

提振信心,聚焦科技和内需标的【20231212】

先破后立可能扭转悲不雅预期【20231209】

北证上升能否合手续?【20231121】

中好意思轻视,哪些行业受益?【20231113】市集唐突率已见底,反弹延续【20231107】

市集底进一步夯实【20231101】

市集底有望到来,聚焦成长【20231028】

降准进一步夯实A股底部【20230915】

镌汰印花税将显赫提振市集【20230829】

市集信心有望提振,逢低布局【20230820】

]article_adlist-->会议纪要:1月金股保举【20241231】

12月金股保举【20241201】

11月金股保举【20241101】

10月金股保举【20241001】

9月金股保举【20240901】

8月金股保举【20240731】

7月金股保举【20240630】

6月金股保举【20240531】

5月金股保举【20240430】

4月金股保举【20240331】

3月金股保举【20240229】

2月金股保举【20240131】

1月金股保举【20240102】

12月金股保举【20231130】

数据要素华金研究策略说合行业解读电话会议纪要【20231127】

11月金股保举【20231031】

10月金股保举【20230927】

9月金股保举【20230903】

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP